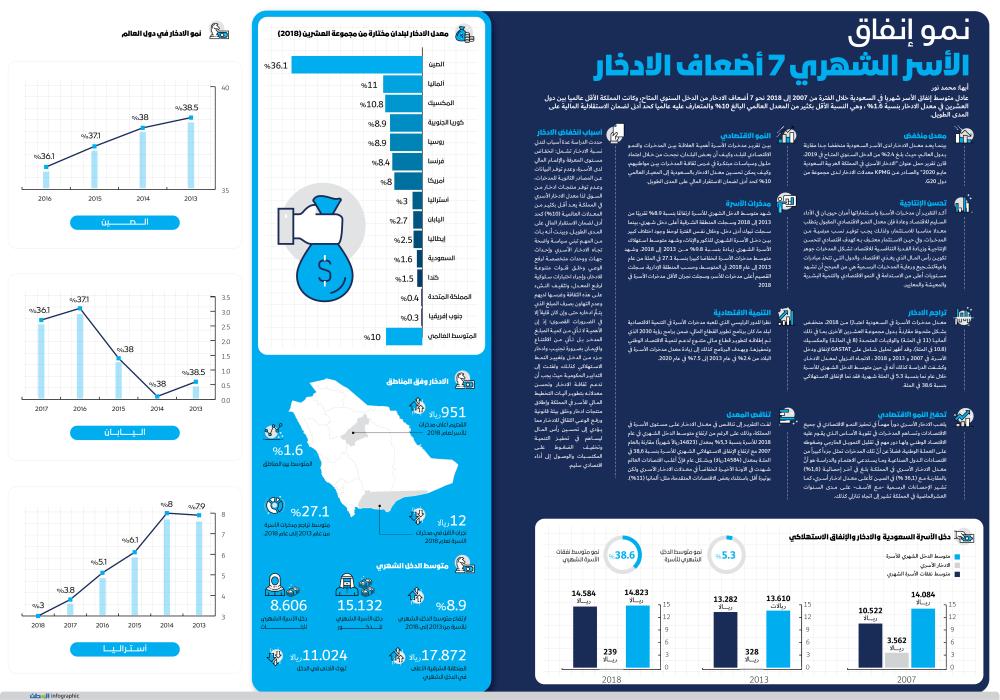

عادل متوسط إنفاق الأسر شهريا في السعودية خلال الفترة من 2007 إلى 2018 نحو 7 أضعاف الادخار من الدخل السنوي المتاح، وكانت المملكة الأقل عالميا بين دول العشرين في معدل الادخار بنسبة 1.6% ، وهي النسبة الأقل بكثير من المعدل العالمي البالغ 10% والمتعارف عليها عالميا كحد أدنى لضمان الاستقلالية المالية على المدى الطويل.

معدل منخفض

بينما يعد معدل الادخار لدى الأسر السعودية منخفضا جدا مقارنة بدول العالم، حيث بلغ 2.4% من الدخل السنوي المتاح في 2019، قارن تقرير حمل عنوان "الادخار الأسري في المملكة العربية السعودية مايو 2020" والصادر عن KPMG معدلات الادخار لدى مجموعة من دول G20.

النمو الاقتصادي

بين تقرير مدخرات الأسرة أهمية العلاقة بين المدخرات والنمو الاقتصادي للبلد، وكيف أن بعض البلدان، نجحت من خلال اعتماد حلول وسياسات مبتكرة في غرس ثقافة المدخرات بين مواطنيهم، وكيف يمكن تحسين معدل الادخار بالسعودية إلى المعيار العالمي 10% كحد أدنى لضمان الاستقرار المالي على المدى الطويل.

تحسن الإنتاجية

أكد التقرير أن مدخرات الأسرة واستثماراتها أمران حيويان في الأداء السليم للاقتصاد وعادة فإن معدل النمو الاقتصادي المقبول يتطلب معدلا مناسبا للاستثمار، ولذلك يجب توفير نسب مرضية من المدخرات. وفي حين الاستثمار معترف به كهدف اقتصادي لتحسن الإنتاجية وزيادة القدرة التنافسية للاقتصاد، تشكل المدخرات جوهر تكوين رأس المال الذي يغذي الاقتصاد. والدول التي تتخذ مبادرات واعية لتشجيع ورعاية المدخرات الرسمية هي من المرجح أن تشهد مستويات أعلى من الاستدامة في النمو الاقتصادي والتنمية البشرية والمعيشة والمعايير.

التنمية الاقتصادية

نظرا للدور الرئيسي الذي تلعبه مدخرات الأسرة في التنمية الاقتصادية لبلد ما، كان برنامج تطوير القطاع المالي، ضمن برامج رؤية 2030 الذي تم إطلاقه لتطوير قطاع مالي متنوع لدعم تنمية الاقتصاد الوطني وتحفيزها. ويهدف البرنامج كذلك إلى زيادة معدل مدخرات الأسرة في البلاد من 2.4% في عام 2013 إلى 7.5% في عام 2020.

تراجع الادخار

معدل مدخرات الأسرة في السعودية اعتبارًا من 2018، منخفض بشكل ملحوظ مقارنةً بدول مجموعة العشرين الأخرى بما في ذلك ألمانيا (11 في المائة) والولايات المتحدة (8 في المائة) والمكسيك (10.8 في المائة). وقد أظهر تحليل شامل على GASTAT لإنفاق ودخل الأسرة، في 2007 و 2013 و 2018 ، الاتجاه النزولي لمعدل الادخار. وكشفت الدراسة كذلك أنه في حين متوسط الدخل الشهري للأسرة خلال عام نما بنسبة 5.3 في المئة شهريا، فقد نما الإنفاق الاستهلاكي بنسبة 38.6 في المئة.

مدخرات الأسرة

شهد متوسط الدخل الشهري للأسرة ارتفاعًا بنسبة 8.9% تقريبًا من 2013 إلى 2018 وسجلت المنطقة الشرقية أعلى دخل شهري، بينما سجلت تبوك أدنى دخل. وخلال نفس الفترة لوحظ وجود اختلاف كبير بين دخل الأسرة الشهري للذكور والإناث، وشهد متوسط استهلاك الأسرة الشهري زيادة بنسبة 9.8% من 2013 إلى 2018. وشهد متوسط مدخرات الأسرة انخفاضا كبيرا بنسبة 27.1 في المئة من عام 2013 إلى عام 2018. في المتوسط، وحسب المنطقة الإدارية، سجل القصيم أعلى مدخرات للأسر، وسجلت نجران الأقل مدخرات الأسرة في 2018 .

تحفيز النمو الاقتصادي

يلعب الادخار الأسري دوراً مهماً في تحفيز النمو الاقتصادي في جميع الاقتصادات وتساهم المدخرات في تقوية الأساس الذي يقوم عليه الاقتصاد الوطني ولها دور مهم في تقليل التمويل الخارجي وضغوطه على العملة الوطنية، فضلاً عن أنّ تلك المدخرات تمثل جزءاً كبيراً من اقتصادات الدول الصناعية وما يستدعي الاهتمام والدراسة هو أنَّ معدل الادخار الأسري في المملكة بلغ في آخر إحصائية (1,6%) بالمقارنة مع (36,1 %) في الصين كأعلى معدل ادخار أسري، كما تشير الإحصاءات الرسمية -مع الأسف- على مدى السنوات العشرة الماضية في المملكة تشير إلى اتجاه تنازلي كذلك.

تناقص المعدل

لفت التقرير إلى تناقص في معدل الادخار على مستوى الأسرة في المملكة، وذلك على الرغم من ارتفاع متوسط الدخل الشهري في عام 2018 للأسرة بنسبة 5,3% بمعدل (14823ريالاً شهرياً) مقارنة بالعام 2007م مع ارتفاع الإنفاق الاستهلاكي الشهري للأسرة بنسبة 38,6 في المائة بمعدل (14584ريالا) وبشكل عام فإنَّ أغلب اقتصادات العالم شهدت في الآونة الأخيرة انخفاضاً في معدلات الادخار الأسري ولكن بوتيرة أقل باستثناء بعض الاقتصادات المتقدمة، مثل: ألمانيا (11%).

أسباب انخفاض الادخار

حددت الدراسة عدة أسباب لتدني نسبة الادخار تشمل: انخفاض مستوى المعرفة والإلمام المالي لدى الأسرة، وعدم توفر البيانات عن المصادر الثانوية للمدخرات، وعدم توفر منتجات ادخار من السوق لذا معدل الادخار الأسري في المملكة يعد أقل بكثير من المعدلات العالمية (10%) كحد أدنى لضمان الاستقرار المالي على المدى الطويل. وبينت أنه بات من المهم تبني سياسة واضحة تجاه الادخار الأسري وإحداث جهات ووحدات متخصصة لرفع الوعي وخلق قنوات متنوعة للادخار، وإجراء اختبارات سلوكية لرفع المعدل، وتثقيف النشء على هذه الثقافة وغرسها لديهم وعدم التهاون بصرف المبلغ الذي يتمُّ ادخاره حتى وإن كان قليلاً إلا في الضرورات القصوى؛ إذ أن الأهمية لا تأتي من كمية المبلغ المدخر بل تأتي من الاقتناع والإيمان بضرورة تجنيب وادخار جزء من الدخل وتغيير النمط الاستهلاكي كذلك، ولفتت إلى التدابير الحكومية حيث يجب أن تدعم ثقافة الادخار وتحسن معدلاته بتطوير آليات التخطيط المالي للأسر في المملكة وإطلاق منتجات ادخار وخلق بيئة قانونية ورفع الوعي الثقافي للادخار مما يؤدي إلى تحسين رأس المال ليساهم في تحفيز التنمية وتخفيف الضغوط على المكتسبات والوصول إلى أداء اقتصادي سليم.

دخل الأسرة والادخار والإنفاق الاستهلاكي

*دخل الأسرة السعودية والإنفاق

2007

متوسط الدخل الشهري للأسرة 14.084 ريالا

الادخار الأسري 3.562 ريالا

متوسط نفقات الأسرة الشهري 10.522 ريالا

2013

متوسط الدخل الشهري للأسرة 13.610 ريالات

الادخار الأسري 328 ريالا

متوسط نفقات الأسرة الشهري 13.282 ريالا

2018

متوسط الدخل الشهري للأسرة 14.823 ريالا

الادخار الأسري 239 ريالا

متوسط نفقات الأسرة الشهري 14.584 ريالا

الملاحظات

نمو متوسط الدخل الشهري للأسرة بنسبة 5.3%

نمو متوسط نفقات الأسرة الشهري 38.6%

معدل الادخار لبلدان مختارة من مجموعة العشرين (2018)

الصين 36.1%

ألمانيا 11%

المكسيك 10.8%

كوريا الجنوبية 8.9%

روسيا 8.9%

فرنسا 8.4%

أمريكا 8%

أستراليا 3%

اليابان 2.7%

إيطاليا 2.5%

السعودية 1.6%

كندا 1.5%

المملكة المتحدة 0.4%

جنوب إفريقيا 0.3%

المتوسط العالمي 10%

الادخار وفق المناطق

%27.1 متوسط تراجع مدخرات الأسرة من عام 2013 إلى عام 2018.

القصيم أعلى مدخرات للأسر لعام 2018 بـ951 ريالا

نجران الأقل في مدخرات الأسرة لعام 2018 بنحو 12 ريالا.

المتوسط بين المناطق 1.6%

متوسط الدخل الشهري

%8.9 ارتفاع متوسط الدخل الشهري للأسرة من 2013 إلى 2018

المنطقة الشرقية الأعلى في الدخل الشهري بـ 17,872 ريالا

تبوك الأدنى في الدخل بـ 11,024 ريالا

دخل الأسرة الشهري للذكور 15,132

دخل الأسرة الشهري للإناث 8,606

نمو الادخار في دول العالم

الصين

2013// %38.5

2014// %38

2015// %37.1

2016// %36.1

اليابان

2013// %0.6

2014// %0.1

2015// %1.4

2016// %3.1

2017// %2.7

أستراليا

2013// %7.9

2014// %8

2015// %6.1

2016// %5.1

2017// %3.8

2018// %

معدل منخفض

بينما يعد معدل الادخار لدى الأسر السعودية منخفضا جدا مقارنة بدول العالم، حيث بلغ 2.4% من الدخل السنوي المتاح في 2019، قارن تقرير حمل عنوان "الادخار الأسري في المملكة العربية السعودية مايو 2020" والصادر عن KPMG معدلات الادخار لدى مجموعة من دول G20.

النمو الاقتصادي

بين تقرير مدخرات الأسرة أهمية العلاقة بين المدخرات والنمو الاقتصادي للبلد، وكيف أن بعض البلدان، نجحت من خلال اعتماد حلول وسياسات مبتكرة في غرس ثقافة المدخرات بين مواطنيهم، وكيف يمكن تحسين معدل الادخار بالسعودية إلى المعيار العالمي 10% كحد أدنى لضمان الاستقرار المالي على المدى الطويل.

تحسن الإنتاجية

أكد التقرير أن مدخرات الأسرة واستثماراتها أمران حيويان في الأداء السليم للاقتصاد وعادة فإن معدل النمو الاقتصادي المقبول يتطلب معدلا مناسبا للاستثمار، ولذلك يجب توفير نسب مرضية من المدخرات. وفي حين الاستثمار معترف به كهدف اقتصادي لتحسن الإنتاجية وزيادة القدرة التنافسية للاقتصاد، تشكل المدخرات جوهر تكوين رأس المال الذي يغذي الاقتصاد. والدول التي تتخذ مبادرات واعية لتشجيع ورعاية المدخرات الرسمية هي من المرجح أن تشهد مستويات أعلى من الاستدامة في النمو الاقتصادي والتنمية البشرية والمعيشة والمعايير.

التنمية الاقتصادية

نظرا للدور الرئيسي الذي تلعبه مدخرات الأسرة في التنمية الاقتصادية لبلد ما، كان برنامج تطوير القطاع المالي، ضمن برامج رؤية 2030 الذي تم إطلاقه لتطوير قطاع مالي متنوع لدعم تنمية الاقتصاد الوطني وتحفيزها. ويهدف البرنامج كذلك إلى زيادة معدل مدخرات الأسرة في البلاد من 2.4% في عام 2013 إلى 7.5% في عام 2020.

تراجع الادخار

معدل مدخرات الأسرة في السعودية اعتبارًا من 2018، منخفض بشكل ملحوظ مقارنةً بدول مجموعة العشرين الأخرى بما في ذلك ألمانيا (11 في المائة) والولايات المتحدة (8 في المائة) والمكسيك (10.8 في المائة). وقد أظهر تحليل شامل على GASTAT لإنفاق ودخل الأسرة، في 2007 و 2013 و 2018 ، الاتجاه النزولي لمعدل الادخار. وكشفت الدراسة كذلك أنه في حين متوسط الدخل الشهري للأسرة خلال عام نما بنسبة 5.3 في المئة شهريا، فقد نما الإنفاق الاستهلاكي بنسبة 38.6 في المئة.

مدخرات الأسرة

شهد متوسط الدخل الشهري للأسرة ارتفاعًا بنسبة 8.9% تقريبًا من 2013 إلى 2018 وسجلت المنطقة الشرقية أعلى دخل شهري، بينما سجلت تبوك أدنى دخل. وخلال نفس الفترة لوحظ وجود اختلاف كبير بين دخل الأسرة الشهري للذكور والإناث، وشهد متوسط استهلاك الأسرة الشهري زيادة بنسبة 9.8% من 2013 إلى 2018. وشهد متوسط مدخرات الأسرة انخفاضا كبيرا بنسبة 27.1 في المئة من عام 2013 إلى عام 2018. في المتوسط، وحسب المنطقة الإدارية، سجل القصيم أعلى مدخرات للأسر، وسجلت نجران الأقل مدخرات الأسرة في 2018 .

تحفيز النمو الاقتصادي

يلعب الادخار الأسري دوراً مهماً في تحفيز النمو الاقتصادي في جميع الاقتصادات وتساهم المدخرات في تقوية الأساس الذي يقوم عليه الاقتصاد الوطني ولها دور مهم في تقليل التمويل الخارجي وضغوطه على العملة الوطنية، فضلاً عن أنّ تلك المدخرات تمثل جزءاً كبيراً من اقتصادات الدول الصناعية وما يستدعي الاهتمام والدراسة هو أنَّ معدل الادخار الأسري في المملكة بلغ في آخر إحصائية (1,6%) بالمقارنة مع (36,1 %) في الصين كأعلى معدل ادخار أسري، كما تشير الإحصاءات الرسمية -مع الأسف- على مدى السنوات العشرة الماضية في المملكة تشير إلى اتجاه تنازلي كذلك.

تناقص المعدل

لفت التقرير إلى تناقص في معدل الادخار على مستوى الأسرة في المملكة، وذلك على الرغم من ارتفاع متوسط الدخل الشهري في عام 2018 للأسرة بنسبة 5,3% بمعدل (14823ريالاً شهرياً) مقارنة بالعام 2007م مع ارتفاع الإنفاق الاستهلاكي الشهري للأسرة بنسبة 38,6 في المائة بمعدل (14584ريالا) وبشكل عام فإنَّ أغلب اقتصادات العالم شهدت في الآونة الأخيرة انخفاضاً في معدلات الادخار الأسري ولكن بوتيرة أقل باستثناء بعض الاقتصادات المتقدمة، مثل: ألمانيا (11%).

أسباب انخفاض الادخار

حددت الدراسة عدة أسباب لتدني نسبة الادخار تشمل: انخفاض مستوى المعرفة والإلمام المالي لدى الأسرة، وعدم توفر البيانات عن المصادر الثانوية للمدخرات، وعدم توفر منتجات ادخار من السوق لذا معدل الادخار الأسري في المملكة يعد أقل بكثير من المعدلات العالمية (10%) كحد أدنى لضمان الاستقرار المالي على المدى الطويل. وبينت أنه بات من المهم تبني سياسة واضحة تجاه الادخار الأسري وإحداث جهات ووحدات متخصصة لرفع الوعي وخلق قنوات متنوعة للادخار، وإجراء اختبارات سلوكية لرفع المعدل، وتثقيف النشء على هذه الثقافة وغرسها لديهم وعدم التهاون بصرف المبلغ الذي يتمُّ ادخاره حتى وإن كان قليلاً إلا في الضرورات القصوى؛ إذ أن الأهمية لا تأتي من كمية المبلغ المدخر بل تأتي من الاقتناع والإيمان بضرورة تجنيب وادخار جزء من الدخل وتغيير النمط الاستهلاكي كذلك، ولفتت إلى التدابير الحكومية حيث يجب أن تدعم ثقافة الادخار وتحسن معدلاته بتطوير آليات التخطيط المالي للأسر في المملكة وإطلاق منتجات ادخار وخلق بيئة قانونية ورفع الوعي الثقافي للادخار مما يؤدي إلى تحسين رأس المال ليساهم في تحفيز التنمية وتخفيف الضغوط على المكتسبات والوصول إلى أداء اقتصادي سليم.

دخل الأسرة والادخار والإنفاق الاستهلاكي

*دخل الأسرة السعودية والإنفاق

2007

متوسط الدخل الشهري للأسرة 14.084 ريالا

الادخار الأسري 3.562 ريالا

متوسط نفقات الأسرة الشهري 10.522 ريالا

2013

متوسط الدخل الشهري للأسرة 13.610 ريالات

الادخار الأسري 328 ريالا

متوسط نفقات الأسرة الشهري 13.282 ريالا

2018

متوسط الدخل الشهري للأسرة 14.823 ريالا

الادخار الأسري 239 ريالا

متوسط نفقات الأسرة الشهري 14.584 ريالا

الملاحظات

نمو متوسط الدخل الشهري للأسرة بنسبة 5.3%

نمو متوسط نفقات الأسرة الشهري 38.6%

معدل الادخار لبلدان مختارة من مجموعة العشرين (2018)

الصين 36.1%

ألمانيا 11%

المكسيك 10.8%

كوريا الجنوبية 8.9%

روسيا 8.9%

فرنسا 8.4%

أمريكا 8%

أستراليا 3%

اليابان 2.7%

إيطاليا 2.5%

السعودية 1.6%

كندا 1.5%

المملكة المتحدة 0.4%

جنوب إفريقيا 0.3%

المتوسط العالمي 10%

الادخار وفق المناطق

%27.1 متوسط تراجع مدخرات الأسرة من عام 2013 إلى عام 2018.

القصيم أعلى مدخرات للأسر لعام 2018 بـ951 ريالا

نجران الأقل في مدخرات الأسرة لعام 2018 بنحو 12 ريالا.

المتوسط بين المناطق 1.6%

متوسط الدخل الشهري

%8.9 ارتفاع متوسط الدخل الشهري للأسرة من 2013 إلى 2018

المنطقة الشرقية الأعلى في الدخل الشهري بـ 17,872 ريالا

تبوك الأدنى في الدخل بـ 11,024 ريالا

دخل الأسرة الشهري للذكور 15,132

دخل الأسرة الشهري للإناث 8,606

نمو الادخار في دول العالم

الصين

2013// %38.5

2014// %38

2015// %37.1

2016// %36.1

اليابان

2013// %0.6

2014// %0.1

2015// %1.4

2016// %3.1

2017// %2.7

أستراليا

2013// %7.9

2014// %8

2015// %6.1

2016// %5.1

2017// %3.8

2018// %